Line chart with 5 lines.

View as data table.

Chart graphic.

End of interactive chart

Lesehilfe

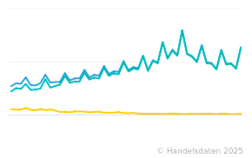

Marktplätze dominieren den deutschen B2C-E-Commerce: Eine Analyse der Entwicklung seit 2020

Der deutsche Online-Handel schließt das zweite Quartal 2024 erstmals seit zwei Jahren mit einem leichten Plus ab. Auffällig ist, dass das Marktwachstum von den Marktplätzen getragen wird. Die vorliegende Statistik wirft einen Blick auf die Entwicklung der Online-Marktplätze und der verschiedenen Versendergruppen seit 2020 in einer von Krisen geprägten Zeit.

Infolge der Covid-19-Pandemie und der temporären Schließungen der stationären Geschäfte verzeichneten alle Versendergruppen im zweiten Quartal 2020 ein deutliches Wachstum. Internet-Pure-Player, also E-Commerce-Unternehmen, die den überwiegenden Teil ihres Geschäfts online erzielen, legten um 20,8 Prozent gegenüber dem Vorjahreszeitraum zu. Einen Boom erlebten die Versandapotheken mit einem Plus von 67,1 Prozent im Vergleich zum Vorjahreszeitraum. Online-Marktplätze, die mehr als die Hälfte ihres Bruttowarenvolumens mit Angeboten dritter Händler auf ihrer Plattform erzielen, wuchsen um 19,1 Prozent und erreichten fast die Hälfte des Gesamtumsatzes des Online-Handels (48,8 Prozent Marktanteil). Die Versender mit stationärer Herkunft verzeichneten ein deutlich unterdurchschnittliches Plus von 4,7 Prozent. Mit dem Beginn der Pandemie forcierten sie die Digitalisierung ihrer Geschäfte und bauten häufig ihre Online-Präsenz über Online-Plattformen aus.

Boom in der Pandemie: Online-Handel profitiert von Lockdowns

Die starke Entwicklung setzte sich 2021 mit den noch geltenden Coronaschutzmaßnahmen und Einschränkungen im stationären Einzelhandel für alle Versendergruppen fort. Online-Marktplätze wuchsen im zweiten Quartal 2021 um 22,5 Prozent und erreichten einen Marktanteil von 50,1 Prozent. Internet-Pure-Player, Teleshopping-Anbieter und Herstellerversender konnten mit Wachstumsraten von über 20 Prozent stark zulegen. Das Schlusslicht bilden die Multichannel-Anbieter mit sowohl stationärem als auch digitalem Standbein. Sie legten mit 8,2 Prozent am wenigsten zu.

2022/2023 Konsumflaute trifft E-Commerce

Ab 2022 änderte sich das Bild. Der russische Angriffskrieg auf die Ukraine löste eine Energie- und Preiskrise aus, die zu einer gesamtwirtschaftlichen Abkühlung und verschlechterten Konsumstimmung führte. Die Kaufzurückhaltung machte sich auch in der deutschen E-Commerce-Branche bemerkbar. Im zweiten Quartal 2022 verzeichneten alle Versendergruppen Umsatzrückgänge, wobei Multichannel-Händler mit -14,6 Prozent am stärksten betroffen waren. Diese Entwicklung könnte auf die Rückkehr der Kundschaft in die stationären Geschäfte nach dem Ende der pandemischen Lage hindeuten. Online-Marktplätze entwickelten sich im zweiten Quartal 2022 mit einem Umsatzminus von 9,7 Prozent im Marktdurchschnitt, während reine Online-Händler mit einem Minus von 5,6 Prozent im Vergleich zum Vorjahr am wenigsten verloren.

Die schlechte Konsumstimmung in Deutschland machte sich im Jahr 2023 weiterhin bemerkbar. Im zweiten Quartal sanken die Online-Umsätze um 12,2 Prozent auf 19,17 Milliarden Euro. Sowohl Internet-Pure-Player, Multichannel-Händler als auch Teleshopping-Anbieter mussten zweistellige Umsatzrückgänge hinnehmen. Das geringste Minus verzeichneten die Herstellerversender (-8,8 Prozent ggü. dem Vorjahr) und die Online-Marktplätze (-9,4 Prozent).

Erste Erholung seit zwei Jahren

2024 zeigt sich eine leichte Erholung. Der Gesamtumsatz im zweiten Quartal erreichte 19,22 Milliarden Euro. Online-Marktplätze konnten als einzige Versendergruppe erstmals seit zwei Jahren ein Wachstum von 2,3 Prozent verzeichnen und erreichten mit einem Umsatz von 10,1 Milliarden Euro einen Marktanteil von 52,6 Prozent. Martin Groß-Albenhausen, stellvertretender Hauptgeschäftsführer des Bundesverbands E-Commerce und Versandhandel Deutschland e.V. (bevh), spricht von einer „Plattformisierung des E-Commerce“, bei der sich zunehmend Online-Shops für Hersteller oder andere Händler öffnen. Interessanterweise verzeichneten Herstellerversender, also Unternehmen, die als Markenhersteller direkt an Endkunden verkaufen, und Multichannel-Händler im zweiten Quartal 2024 einen Rückgang von 11,6 Prozent bzw. 1,6 Prozent gegenüber dem Vorjahreszeitraum. Dies könnte darauf hindeuten, dass viele dieser Anbieter verstärkt auf Marktplätze setzen, um ihre Reichweite zu erhöhen. Die Umsätze klassischer Online-Shops blieben im zweiten Quartal 2024 mit einem leichten Minus von 0,6 Prozent nahezu unverändert.

Die Entwicklung seit 2020 zeigt eine klare Dominanz von Online-Marktplätzen im deutschen B2C-E-Commerce. Während die Pandemie zunächst allen Versendergruppen Wachstum bescherte, erweisen sich aktuell Marktplätze als resilienteste Form des Online-Handels.

Informationen zur Statistik

Erhebung

- Erhebung durch:Bundesverband E-Commerce und Versandhandel e.V. (bevh), Beyondata GmbH

- Erhebungszeitraum:2. Quartal 2020 bis 2. Quartal 2024

- Region:Deutschland

- Besondere Eigenschaften:(1) reine Internet-Pure-Player (inkl. Shoppingclubs, Apothekenversendern).

- Hinweis:Im Sinne einer besseren Vergleichbarkeit der Daten mit anderen Erhebungen hat der bevh seine Versendertypologie ab dem Jahr 2021 an der folgenden, allgemeinen Klassifikation orientiert:

Als Online-Händler werden solche E-Commerce-Unternehmen erfasst, die neben den digitalen Verkaufskanälen weiterhin mit klassischem Katalogversandhandel aktiv waren. Diese wurden bisher unter Multichannel-Handel erfasst, da der Katalog lange Zeit ein unabhängig gesteuertes Geschäftsmodell darstellte. Die Kategorie Online-Handel umfasst neben Internet-Pure-Playern auch solche ursprünglich reinen E-Commerce-Anbieter, die inzwischen zwar Filialen unterhalten, jedoch den überwiegenden Teil ihres Geschäfts im E-Commerce erzielen. Ebenso sind hier die Umsätze der Shopping-Clubs und Apothekenversender einbezogen.

Als Online-Marktplätze werden solche Unternehmen erfasst, die mehr als die Hälfte ihres Außenumsatzes (Bruttowarenvolumen, GMV) mit den Angeboten dritter Händler auf ihrer Plattform erzielen.

Multichannel-Händler sind Unternehmen, die ihre Heimat im Stationärhandel haben. Dazu zählen auch vertikalisierte Anbieter mit Filialgeschäft, sofern sie ihre Produkte nicht per Großhandel auch dem Einzelhandel zur Verfügung stellen.

Hersteller mit Direktvertrieb sind Unternehmen, die entweder ausschließlich im Direktvertrieb arbeiten (klassisch „Vertreter-Versandhandel“) oder als Markenhersteller an den Einzelhandel liefern, aber auch Umsätze auf eigener Fläche und im eigenen Online-Handel erzielen.

Veröffentlichung

Inhalte im Tarif Business XL sichtbar. Jetzt einloggen oder informieren

Statistik freigeschaltet