Erklärtext

Online-Marktplätze haben sich zum dominierenden Vertriebskanal im deutschen E-Commerce entwickelt. Nach Definition des Bundesverbands E-Commerce und Versandhandel zeichnen sich diese dadurch aus, dass sie mehr als 50 Prozent ihres Bruttowarenvolumens (GMV) durch Verkäufe von Drittanbietern generieren. Nach einem pandemiebedingten Boom, gefolgt von zwei herausfordernden Jahren, zeigen sie 2024 als einzige Versendergruppe wieder Wachstum. Heute wird mehr als die Hälfte aller E-Commerce-Umsätze über diese Plattformen generiert.

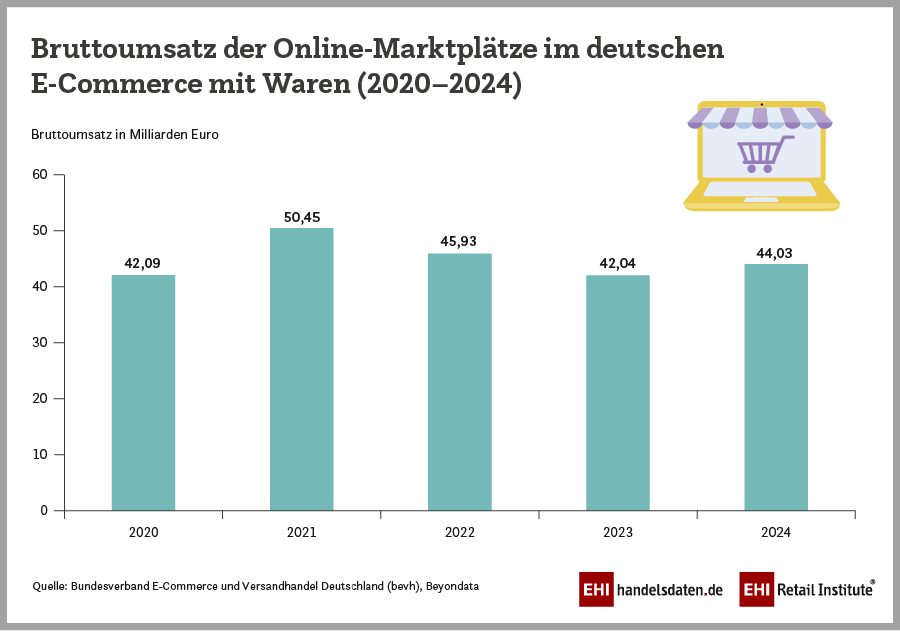

Pandemie-Boom (2020–2021)

Die Coronapandemie wirkte als Katalysator für den E-Commerce. Im Jahr 2020 wurde bereits jeder zweite im E-Commerce umgesetzte Euro auf Online-Marktplätzen generiert. Das ordentliche Umsatzwachstum von 20 Prozent auf rund 42 Milliarden Euro in diesem Segment wurde durch neu hinzugekommene Händler getrieben, die die bestehende Infrastruktur der Marktplätze nutzten, um erstmals im E-Commerce aktiv zu werden.

2021 setzte sich dieser Trend fort: Der Umsatz stieg auf den Rekordwert von 50,45 Milliarden Euro. Die Marktplätze profitierten von den anhaltenden Corona-Schutzmaßnahmen und den Einschränkungen im stationären Einzelhandel.

Krisenphase (2022–2023)

Mit Beginn des Ukrainekriegs 2022 erfolgte ein deutlicher Einbruch. Der Marktplatz-Umsatz sank auf 45,93 Milliarden Euro (-9,0 Prozent). Die allgemeine Kaufzurückhaltung aufgrund der Energie- und Preiskrise traf alle Versendertypen, wobei die Multichannel-Händler am stärksten betroffen waren. 2023 setzte sich der Abwärtstrend fort: Der Umsatz der Online-Marktplätze schrumpfte um weitere 8,5 Prozent auf 42,04 Milliarden Euro. Dennoch lag dieser Wert noch 19 Prozent über dem Vor-Corona-Niveau.

Erholungsphase (2024)

Das Jahr 2024 markiert eine Trendwende: Mit einem Umsatz von 44,03 Milliarden Euro verzeichneten die Marktplätze ein Wachstum von 4,7 Prozent gegenüber dem Vorjahr. Bemerkenswert ist, dass die Marktplätze als einzige Versendergruppe wuchsen, während Online-Pure-Player (-3,6 Prozent), Multichannel-Händler (-2,0 Prozent) und Herstellerversender (-2,3 Prozent) Rückgänge verzeichneten. Der Marktanteil der Plattformen stieg dadurch weiter auf 54,7 Prozent des gesamten E-Commerce-Umsatzes.

„Plattformisierung“ des E-Commerce

Die Entwicklung seit 2020 zeigt eine zunehmende Dominanz der Online-Marktplätze im deutschen B2C-E-Commerce. Dieser Trend manifestiert sich in der wachsenden Zahl von Online-Shops, die sich für Hersteller oder andere Händler öffnen. Während die Pandemie zunächst allen Versendergruppen Wachstum bescherte, erweisen sich Marktplätze heute als resilienteste Form des Online-Handels. Mit einem Marktanteil von knapp 55 Prozent haben sie sich als zentraler Vertriebskanal im deutschen E-Commerce etabliert. Diese Entwicklung wird durch die zunehmende Tendenz von Herstellern und Multichannel-Händlern verstärkt, Marktplätze als zusätzlichen Vertriebskanal zu nutzen, um ihre Reichweite zu erhöhen.

Weitere Informationen zum deutschen E-Commerce finden Sie auf unserer Branchenseite.

{kind=link}